Das am 07.07.2022 vom Nationalrat beschlossene Abgabenänderungsgesetz 2022 (AbgÄG 2022) bringt einige wichtige Änderungen. Nachfolgend werden wesentlichen Neuerungen überblicksmäßig dargestellt.

[toc]

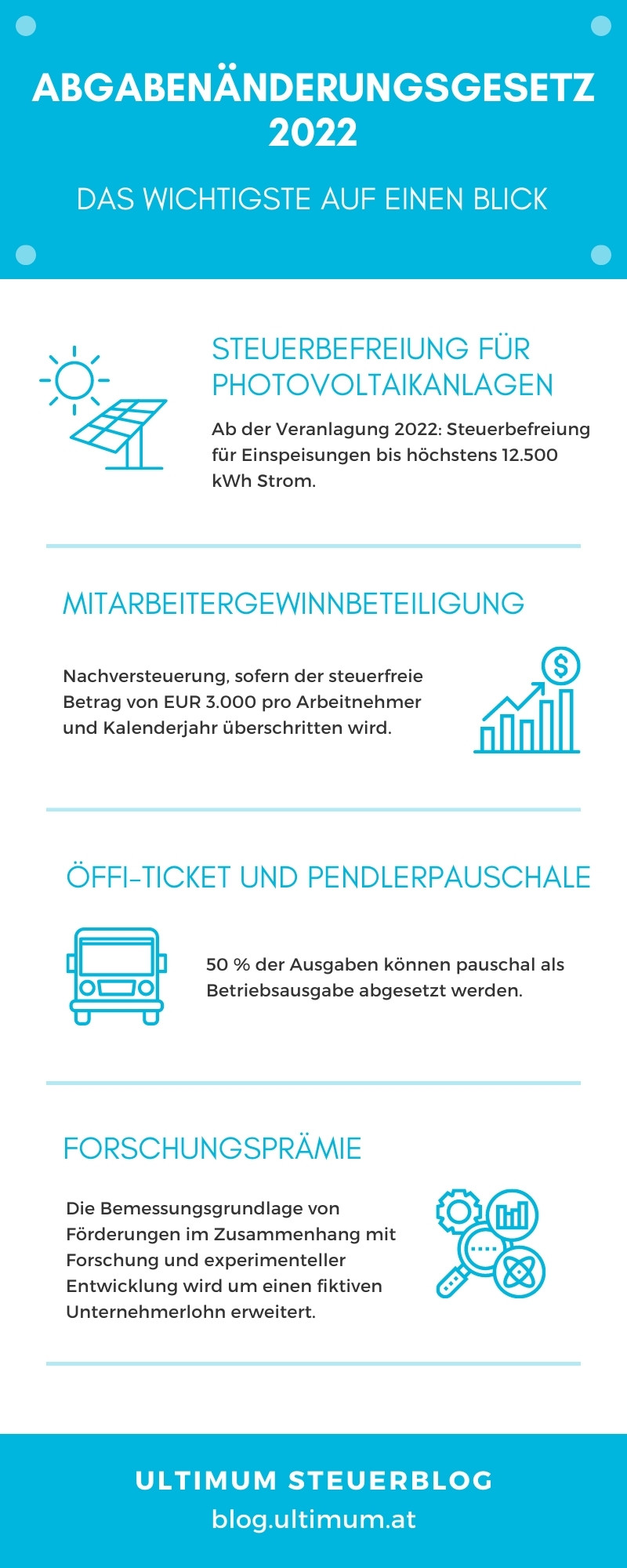

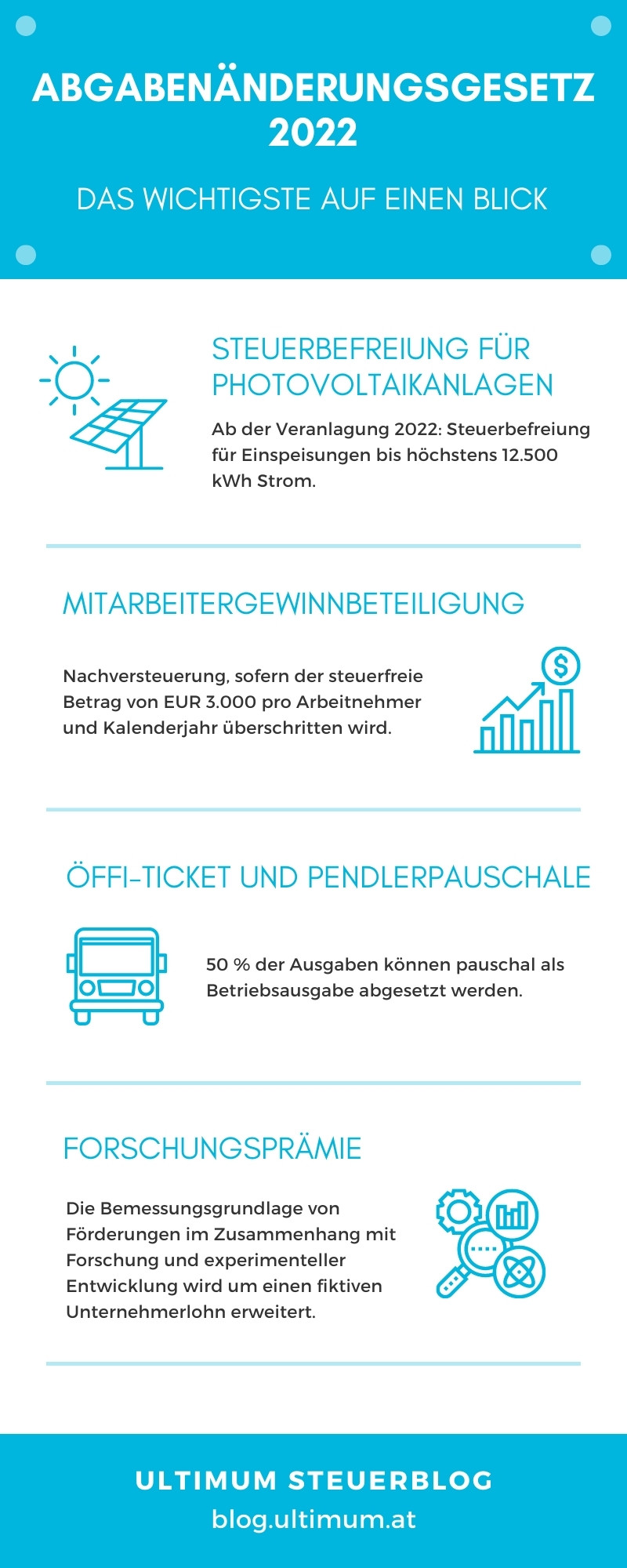

Steuerbefreiung für Photovoltaikanlagen

Erfolgt eine Einspeisung elektrischer Energie aus Photovoltaikanlagen in das öffentliche Netz, sind daraus resultierende Einkünfte steuerpflichtig. Für kleinere Photovoltaikanlagen wurde ab der Veranlagung 2022 eine Steuerbefreiung geschaffen. Dies gilt für Einspeisungen bis höchstens 12.500 kWh Strom. Bei Überschreitung dieses Grenzwertes gilt die Befreiung anteilig im Sinne eines Freibetrages.

Mitarbeitergewinnbeteiligung

Hinsichtlich der im Zuge der Ökosozialen Steuerreform eingeführten steuerfreien Mitarbeitergewinnbeteiligung erfolgte eine Klarstellung: Sofern Arbeitnehmer im Kalenderjahr mehr als EUR 3.000 Mitarbeitergewinnbeteiligung erhalten, erfolgt eine Nachversteuerung des übersteigenden Betrags.

Öffi-Ticket und Pendlerpauschale

Werden Wochen-, Monats- und Jahreskarten für Öffis sowohl für betrieblich veranlasste als auch für private Fahrten genutzt, besteht nun die Möglichkeit für Selbstständige, 50% der Ausgaben pauschal als Betriebsausgabe abzusetzen. Werden Arbeitnehmern Wochen-, Monats- oder Jahreskarten zur Verfügung gestellt oder derartige Kosten übernommen, liegt kein steuerbarer Bezug aus unselbstständiger Arbeit vor.

Hinsichtlich Pendlerpauschale wird klargestellt, dass die Strecke zwischen Wohnung und Arbeitsstätte maßgeblich ist. Hiervon müssen jedoch vom Arbeitgeber geleistete Zuzahlungen bzw der Wert des zugewendeten Tickets abgezogen werden.

Umsatzsteuerverzinsung

Das Abgabenänderungsgesetz 2022 schafft bezüglich der Verzinsung von Umsatzsteuerforderungen eine der EuGH-Judikatur entsprechende Regelung. § 205c BAO sieht nunmehr Umsatzsteuerzinsen sowohl für die Erstattung von Vor- bzw Umsatzsteuer als auch die Abgabennachforderung an Umsatzsteuer vor. Der Zinssatz liegt 2% über dem Basiszinssatz. Hinsichtlich Verspätungszuschläge und Verjährungsbestimmungen erfolgt eine systemkonforme Einpassung der Verzinsungsregelung in den bestehenden Regelungstatbestand.

Anpassungen bei der Forschungsprämie

Bei der Forschungsprämie handelt es sich um eine Förderung im Zusammenhang mit Aufwendungen für Forschung und experimentelle Entwicklung. Insbesondere kleine und mittlere Unternehmen sowie Start-Ups sollen hiervon begünstigt werden.

Die Forschungsprämie beträgt seit dem Jahr 2018 14%. Durch das AbgÄG 2022 wurde die Möglichkeit geschaffen, die Bemessungsgrundlage durch einen fiktiven Unternehmerlohn zu erweitern. Der fiktive Unternehmerlohn beträgt für eine der Forschung bzw der experimentellen Entwicklung zuordenbaren Tätigkeitsstunde EUR 45 und ist mit EUR 77.400 pro Person und Wirtschaftsjahr gedeckelt. Ein fiktiver Unternehmerlohn kann nur dann angesetzt werden, wenn für die Tätigkeit des Unternehmers kein Lohn bzw. Gehalt verrechnet wurde. Die Einbeziehung des fiktiven Unternehmerlohns ist für Einzelunternehmer, Mitunternehmer und unentgeltlich tätige Gesellschafter einer Kapitalgesellschaft möglich.

Die Antragstellung kann entkoppelt von der Steuererklärung erfolgen. Die Antragsfrist beginnt nach Ablauf des Wirtschaftsjahres und endet vier Jahre nach dem Beginn des Wirtschaftsjahres.

Kurzarbeit – Jahressechstel

Bei der Berechnung des Jahressechstels ist auch für das Kalenderjahr 2022 – unabhängig von der Dauer der in Anspruch genommenen Kurzarbeit – ein pauschaler Zuschlag von 15% bei der Berechnung des Jahressechstels zu berücksichtigen.

COVID-19: Schutzmasken und Umsatzsteuer

Die Umsatzsteuerbefreiung für Lieferungen und innergemeinschaftliche Erwerbe von Schutzmasken wird bis zum 30.06.2023 beibehalten.

Autor: Ultimum – die Steuerberater