Stand: Mai 2026. Aktualisierter Steuer-Guide für Privatpersonen, Selbstständige und Unternehmer in Österreich. Inklusive Vergleich zu Deutschland, GWG-Grenze 1.000 €, MwSt-Aspekten und Praxisbeispielen für 2026.

⚡ Schnellantwort

Gibt es in Österreich eine Kaffeesteuer?

Nein – in Österreich gibt es keine Kaffeesteuer. Im Gegensatz zu Deutschland, Belgien und Dänemark erhebt Österreich keine Verbrauchsteuer auf Kaffee. Auf Kaffee fällt in Österreich lediglich die Umsatzsteuer von 20 % (Normalsteuersatz) an, da Kaffee steuerlich als Getränk und nicht als Lebensmittel des Grundbedarfs gilt. Unternehmer können Bürokaffee zu 100 % als Betriebsausgabe absetzen, Kaffeemaschinen bis 1.000 € netto sofort als geringwertiges Wirtschaftsgut (GWG), darüber linear über 5 Jahre.

|

0 €

Kaffeesteuer in AT

|

20 %

USt auf Kaffee

|

1.000 €

GWG-Grenze 2026

|

100 %

Bürokaffee absetzbar

|

📑 Was Sie in diesem Beitrag erfahren

Gibt es eine Kaffeesteuer in Österreich?

Die kurze Antwort: Nein. Österreich erhebt keine Kaffeesteuer. Eine eigene Verbrauchsteuer auf Kaffee gibt es in der EU nur in wenigen Mitgliedsstaaten – allen voran Deutschland, daneben unter anderem Belgien und Dänemark. In Österreich wird Kaffee – wie die meisten anderen Konsumgüter – ausschließlich über die Umsatzsteuer (20 % Normalsteuersatz) besteuert.

Das ist eine Information, die viele Unternehmer und Privatpersonen überrascht, vor allem im grenznahen Raum zu Deutschland oder bei Online-Bestellungen über die Grenze. Während die deutsche Kaffeesteuer fest in der Preiskalkulation jedes Kaffeerösters und Händlers eingerechnet ist, gibt es in Österreich keine vergleichbare Sonderabgabe.

Welche Verbrauchsteuern in Österreich tatsächlich erhoben werden, regelt das Bundesministerium für Finanzen klar: Verbrauchsteuern fallen ausschließlich auf Alkohol, alkoholhaltige Getränke, Mineralöle und Tabakwaren an. Hinzu kommen Energieabgaben auf elektrischen Strom, Kohle und Erdgas. Kaffee, Tee, Limonade oder andere alkoholfreie Getränke sind davon nicht betroffen. Detaillierte Hintergründe zur österreichischen Steuerstruktur finden Sie auch in unserem Beitrag zur Mineralölsteuer (MöStG) sowie im Überblick zur CO2-Steuer in Österreich.

| ℹ️ |

Hintergrund: Warum gibt es die Kaffeesteuer in Deutschland, aber nicht in Österreich? Die deutsche Kaffeesteuer hat eine lange Geschichte und geht in ihrer heutigen Form auf das Jahr 1948 zurück, als die alliierten Besatzungsmächte sie als Finanzierungsinstrument einführten. Sie wurde nach Gründung der Bundesrepublik beibehalten und ist heute im Kaffeesteuergesetz (KaffeeStG) geregelt. Eine ausführliche Übersicht zur Geschichte und Struktur dieser Steuer bietet die Wikipedia-Übersicht zum Kaffeesteuergesetz Deutschland. Österreich hat den Weg einer solchen Spezialsteuer nie beschritten – kaffeespezifische Konsumlenkung lief stets über die allgemeine Umsatzsteuer. |

Was die deutsche Kaffeesteuer konkret bedeutet

Damit Sie die Dimension verstehen: Deutschland erhebt aktuell folgende Kaffeesteuersätze:

- Röstkaffee: 2,19 € pro Kilogramm (netto, also vor USt)

- Löslicher Kaffee: 4,78 € pro Kilogramm (netto)

- Kaffeehaltige Waren: abhängig vom Kaffeeanteil

Auf das volle Kilogramm Röstkaffee summiert sich die Steuer in Deutschland also auf 2,34 € inkl. Umsatzsteuer – pro Kilo. Der deutsche Staat nimmt damit jährlich über 1 Milliarde Euro ein. In Österreich entfällt dieser Posten komplett. Dafür liegt der österreichische Umsatzsteuersatz auf Kaffee deutlich höher (20 % vs. 7 % in Deutschland) – wie sich beide Effekte unterm Strich ausgleichen, zeigt unsere detaillierte Vergleichsrechnung weiter unten. Wer als österreichisches Unternehmen häufig mit deutschen Geschäftspartnern arbeitet oder dort Bohnen und Maschinen einkauft, sollte zusätzlich die deutsche Regelung zur betrieblichen Absetzbarkeit kennen: Eine ausführliche Aufstellung, wie Bohnen, Maschinen und Kaffeeküchen in Deutschland steuerlich behandelt werden, bietet der Ratgeber Kaffeeküche im Unternehmen: Steuerliche Absetzbarkeit 2026 bei kaffeepioniere.de.

Wie hoch ist die Umsatzsteuer auf Kaffee in Österreich?

Auf Kaffee fällt in Österreich der Normalsteuersatz von 20 % Umsatzsteuer an. Das gilt sowohl für Kaffeebohnen und Kaffeepulver als auch für lösliche Mischungen, Kaffeekapseln und zubereitete Heißgetränke. Hintergrund: Kaffee gilt steuerlich nicht als Lebensmittel des Grundbedarfs, sondern wird – wie Tee, Mineralwasser, Limonaden und Energy-Drinks – der Kategorie „Getränke“ zugeordnet.

Diese Einordnung ist für viele Konsumenten und sogar Steuerlaien überraschend, weil Milch (Kuhmilch) mit 10 % besteuert wird, Brot, Eier und Gemüse ebenfalls. Bei Kaffee greift jedoch eindeutig der höhere Satz. Eine vertiefte Erklärung zur österreichischen Umsatzsteuer-Logik finden Sie in unserem Grundlagen-Beitrag zur Umsatzsteuer in Österreich sowie im Erklärstück zur Mehrwertsteuer und Tax-Free-Regelung.

USt-Sätze rund um Kaffee in Österreich (Stand 2026)

| Produkt / Leistung | USt-Satz | Anmerkung |

|---|---|---|

| Kaffeebohnen (ganz) | 20 % | Normalsteuersatz, Kategorie Getränk |

| Kaffeepulver (gemahlen) | 20 % | Normalsteuersatz |

| Löslicher Kaffee (Instantkaffee) | 20 % | Normalsteuersatz |

| Kaffeekapseln & Pads | 20 % | Normalsteuersatz |

| Espresso/Cappuccino im Café (Konsumation vor Ort) | 20 % | Normalsteuersatz – Kaffee gilt auch in der Gastronomie als Getränk |

| Latte Macchiato/Eiskaffee mit hohem Milchanteil | 10 % möglich | Ausnahme: stark milchhaltige Mischgetränke können dem ermäßigten Satz unterliegen |

| Coffee-to-go (Take-Away) | 20 % | Kein Verzehr vor Ort |

| Kuhmilch (für Cappuccino) | 10 % | Ermäßigt: Grundnahrungsmittel |

| Hafer-/Soja-/Mandelmilch | 20 % | Normalsteuersatz: pflanzlicher Drink, kein Grundnahrungsmittel |

| Zucker | 10 % | Ermäßigt: Grundnahrungsmittel |

| Tee | 20 % | Normalsteuersatz: ebenfalls Getränk |

| ⚠️ | Achtung Vorsteuerabzug: Wenn Sie als Unternehmer Vorsteuer geltend machen wollen, muss der korrekte Steuersatz auf der Rechnung ausgewiesen sein. Insbesondere bei Mischeinkäufen im Supermarkt (z. B. Kaffeebohnen mit 20 % plus Kuhmilch mit 10 %) müssen die einzelnen Positionen korrekt nach Steuersatz getrennt verbucht werden. Mehr zum Vorgehen lesen Sie in unserem Ratgeber zum Vorsteuerabzug. |

Sonderfall: Neuer Steuersatz von 4,9 % ab Juli 2026 – gilt das für Kaffee?

Ab dem 1. Juli 2026 tritt in Österreich ein neuer ermäßigter Steuersatz von 4,9 % auf ausgewählte Grundnahrungsmittel in Kraft. Betroffen sind unter anderem Milch, Butter, Eier, Brot sowie zahlreiche heimische Obst- und Gemüsesorten. Kaffee fällt explizit nicht unter diese Senkung – die Bundesregierung hat den 4,9 %-Satz bewusst auf Produkte beschränkt, die als unverzichtbare Grundversorgung gelten. Für Ihren Bürokaffee bleibt es somit beim Normalsteuersatz von 20 %.

Kaffee-Import: Was gilt bei Bestellungen aus Deutschland?

Eine besonders relevante Praxisfrage: Wenn Sie als österreichischer Konsument oder Unternehmer Kaffee bei einem deutschen Online-Händler bestellen, müssen Sie keine deutsche Kaffeesteuer zahlen – wenn der Händler korrekt agiert.

Die Logik dahinter: Verbrauchsteuern werden grundsätzlich im Land des Verbrauchs erhoben. Wird Kaffee aus Deutschland nach Österreich versendet, ist Deutschland nicht das Verbrauchsland – die deutsche Kaffeesteuer entfällt also. Verantwortungsvolle Händler ziehen die Kaffeesteuer bei einer Versandadresse in Österreich automatisch vom Preis ab. Aber Achtung: Nicht jeder Anbieter setzt das korrekt um.

So vermeiden Sie Steuerfallen bei DE-Bestellungen

- Versandkostenkalkulation prüfen: Seriöse deutsche Kaffeeshops zeigen bei Auswahl „Österreich“ als Lieferland einen reduzierten Preis (ohne Kaffeesteuer).

- Bestellbestätigung kontrollieren: Die Rechnung sollte den Hinweis enthalten, dass die Kaffeesteuer in Österreich nicht anfällt.

- Bei Geschäftskunden: Reverse-Charge-Verfahren prüfen. Als österreichischer Unternehmer mit UID-Nummer können Sie unter bestimmten Voraussetzungen die deutsche Umsatzsteuer ebenfalls vermeiden. Details zum Thema in unserem Beitrag zur Reverse-Charge-Regelung.

- EU-Binnenmarkt: Innerhalb der EU gibt es keine Zollabgaben mehr, lediglich die korrekte umsatzsteuerliche Behandlung ist relevant.

- Drittländer (z. B. Schweiz, UK): Hier kann Einfuhrumsatzsteuer und ggf. Zoll anfallen. Bei Privatimporten unter 150 € meist freigestellt, darüber kostenpflichtig.

| 💡 | Praxis-Tipp: Wenn Sie regelmäßig größere Mengen Spezialitätenkaffee aus Deutschland beziehen, lohnt sich ein Anbieter, der den Versand nach Österreich routiniert abwickelt. Fragen Sie konkret nach, wie der Händler mit der Kaffeesteuer umgeht – seriöse Anbieter haben darauf eine klare Antwort. |

Kann ich Kaffee als Privatperson steuerlich absetzen?

Die direkte Antwort: In der Regel nein. Als Privatperson können Sie Kaffee, den Sie für den eigenen Haushalt kaufen, nicht steuerlich absetzen – auch nicht im Home-Office. Das österreichische Steuerrecht erkennt private Lebenshaltungskosten grundsätzlich nicht als steuermindernde Posten an.

Die Ausnahme: Kaffee als Werbungskosten

In sehr engen Ausnahmefällen kann Kaffee als Werbungskosten geltend gemacht werden – etwa wenn Sie:

- Selbstständig nebenberuflich in einem klar abgegrenzten häuslichen Arbeitszimmer tätig sind und Kunden empfangen, denen Sie Kaffee servieren.

- Eine Außendiensttätigkeit ausüben und im Rahmen klarer beruflicher Termine bewirten (dann allerdings als Bewirtungskosten, nur 50 % absetzbar).

- Berufliche Repräsentationspflichten haben, die das Anbieten von Kaffee zwingend einschließen – ein in der Praxis sehr selten anerkannter Fall.

Für die klassische Tasse Kaffee am Frühstückstisch zu Hause oder den Kaffee unterwegs in der Pause gilt das nicht. Diese Aufwendungen sind und bleiben private Lebenshaltungskosten. Wenn Sie zu Ihren absetzbaren Werbungskosten generell mehr wissen wollen, schauen Sie in unseren Beitrag zu beruflichen Kosten in Österreich.

Bürokaffee als Betriebsausgabe in Österreich: So funktioniert’s

Kaffee, Tee, Wasser und kleine Aufmerksamkeiten für Mitarbeiter und Geschäftskunden im Büro sind in Österreich zu 100 % als Betriebsausgaben absetzbar. Das gilt sowohl für die Bohnen und das Verbrauchsmaterial als auch für die Maschine, deren Wartung und Reinigungsmittel. Diese Regelung macht den Bürokaffee zu einer der unterschätztesten Steuerersparnis-Quellen für Unternehmer.

Das Konzept der „Aufmerksamkeit“ im österreichischen Steuerrecht

Das österreichische Steuerrecht unterscheidet bei betrieblichen Verpflegungsausgaben drei Kategorien:

- Aufmerksamkeit (100 % absetzbar): Eine Tasse Kaffee, ein Glas Wasser, ein paar Kekse oder Salzgebäck, die Sie Mitarbeitern oder Kunden im Büro reichen. Eine Mahlzeit ist nicht beabsichtigt.

- Bewirtung mit Werbecharakter (50 % absetzbar): Ein Geschäftsessen mit klarem Werbezweck – etwa der Lunch mit einem Neukunden im Restaurant, bei dem konkrete Geschäftsabschlüsse besprochen werden.

- Reine Repräsentation (0 % absetzbar): Bewirtungen ohne erkennbaren Werbecharakter – etwa wenn Sie einen alten Studienfreund essen einladen und nebenbei beruflich plaudern.

Die wichtigste Botschaft für Sie als Unternehmer: Klassischer Bürokaffee – täglich gereicht, ohne aufwendige Mahlzeit – fällt eindeutig unter Aufmerksamkeit und ist damit zu 100 % abzugsfähig. Auch die WKO-Übersicht zu Betriebsausgaben bestätigt diese Einordnung.

Was konkret absetzbar ist

|

☕

Kaffeebohnen & VerbrauchsmaterialBohnen, Pads, Kapseln, Kuhmilch, Pflanzenmilch, Zucker, Süßstoff, Sirup für Latte-Variationen, Reinigungstabs, Entkalker, Wasserfilter – alles zu 100 % als laufende Betriebsausgabe absetzbar. |

🛠️

Wartung & ReparaturServicearbeiten am Vollautomaten, Tausch von Verschleißteilen, Entkalkungs-Service durch Fachfirma, Wartungsverträge – als laufender Betriebsaufwand voll absetzbar. |

|

☕🍪

Kleine Snacks zum KaffeeKekse, Salzgebäck, Schokoladenstücke, Obst – solange es eine begleitende Geste bleibt und keine vollwertige Mahlzeit ersetzt: 100 % absetzbar. |

🍶

Tassen, Gläser, ZubehörTassen, Espressogläser, Milchkännchen, Tamper, Barista-Werkzeug. Da meist unter 1.000 € netto pro Stück: sofort als GWG absetzbar. |

Vorsteuerabzug auf den Bürokaffee

Wenn Ihr Unternehmen umsatzsteuerlich Regelbesteuerer ist (also nicht Kleinunternehmer), können Sie zusätzlich zum Betriebsausgabenabzug die volle Vorsteuer aus den Rechnungen ziehen. Konkret bedeutet das: Bei einer Bohnenrechnung über 120 € brutto (20 % USt) holen Sie sich 20 € Vorsteuer vom Finanzamt zurück – die Bohnen kosten Sie netto effektiv 100 € und mindern in dieser Höhe zusätzlich den Gewinn. Mehr zur Mechanik finden Sie in unserem Grundlagenartikel zum Vorsteuerabzug.

Achtung Eigenverbrauch: Wenn der Unternehmer privat mitkonsumiert

Ein häufig übersehenes Thema bei Einzelunternehmern und kleinen GmbHs: Wer aus dem betrieblichen Bohnenvorrat regelmäßig auch private Tassen Kaffee bezieht (etwa abends zu Hause aus mitgenommenen Bohnen), tätigt steuerlich eine Privatentnahme – im Umsatzsteuerrecht Eigenverbrauch genannt. Diese muss korrekt versteuert werden, sonst droht bei einer Betriebsprüfung eine nachträgliche Korrektur.

Konkret bedeutet das:

- Die entnommenen Bohnen werden zum Einkaufspreis als Privatentnahme aus dem Betriebsvermögen gebucht.

- Umsatzsteuerlich wird die Entnahme wie ein Verkauf an sich selbst behandelt (Eigenverbrauchsbesteuerung nach § 3 Abs. 2 UStG): Auf den Einkaufspreis der entnommenen Bohnen fällt 20 % Umsatzsteuer an, die das Unternehmen abführen muss.

- Bei reiner Bürotätigkeit ohne private Mitnahme ist das Thema irrelevant.

In der Praxis ist das bei normalem Bürokaffee selten ein großer Posten – wer aber „nebenbei“ jeden Tag eine 250-Gramm-Packung Spezialkaffee für zu Hause mitnimmt, sollte das sauber erfassen. Die Vorsteuerkorrektur nach § 12 Abs. 10/11 UStG ist davon übrigens zu unterscheiden: Diese greift erst, wenn sich die Nutzung von Anlagevermögen (z. B. der Kaffeemaschine selbst) nachträglich von betrieblich zu überwiegend privat ändert.

Buchhaltungskonten: Wohin wird Bürokaffee korrekt verbucht?

Damit der Steuerberater oder die Buchhaltung den Bürokaffee korrekt zuordnen kann, sollten Sie ihn nicht „irgendwo“ verbuchen. In Österreich übliche Kontobezeichnungen sind:

| Kostenart | Übliches Konto in AT | USt-Code |

|---|---|---|

| Kaffee, Tee, Wasser für Mitarbeiter (Aufmerksamkeit) | „Sozialer Aufwand“ oder „Aufmerksamkeiten“ | 20 % Vorsteuer voll abziehbar |

| Kaffeebohnen für Kundenkaffee (Aufmerksamkeit) | „Aufmerksamkeiten“ oder „Sonstiger Aufwand“ | 20 % Vorsteuer voll abziehbar |

| Bewirtungskosten Geschäftspartner mit Werbecharakter | „Bewirtungskosten“ (eigenes Konto) | 20 % Vorsteuer voll abziehbar, Ausgabe nur 50 % abzugsfähig |

| Kaffeemaschine über 1.000 € netto | „Betriebs- und Geschäftsausstattung“ (Anlagevermögen) | 20 % Vorsteuer voll abziehbar |

| Kaffeemaschine bis 1.000 € netto (GWG) | „Geringwertige Wirtschaftsgüter“ (GWG) | 20 % Vorsteuer voll abziehbar |

| Wartung, Reparatur, Service | „Instandhaltung“ oder „Reparaturaufwand“ | 20 % Vorsteuer voll abziehbar |

| ℹ️ |

Buchhalter-Tipp: Die exakten Kontonummern hängen von Ihrem Kontenrahmen ab (in Österreich häufig der EKR oder eine individuelle Branchenversion). Wichtig ist die saubere Trennung von „Aufmerksamkeit“ und „Bewirtung“ – wer beides auf das gleiche Konto bucht, riskiert bei einer Prüfung die Streichung des 100-%-Abzugs für die eigentlichen Aufmerksamkeiten. Sprechen Sie die Kontenzuordnung am besten einmal mit Ihrer Steuerberatung ab und legen Sie eine schriftliche interne Richtlinie an. |

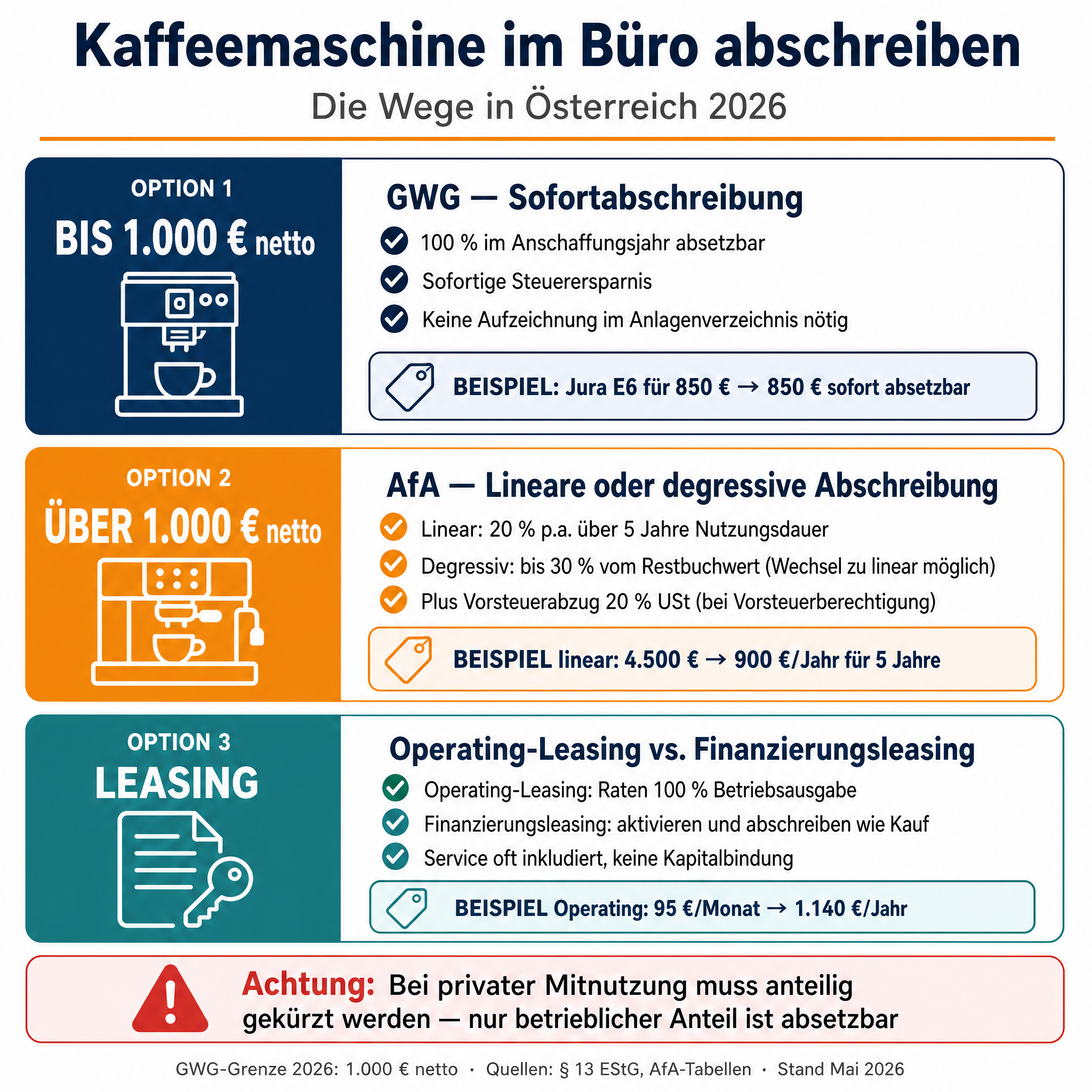

Kaffeemaschine im Büro abschreiben: GWG-Grenze und AfA in Österreich

Eine Kaffeemaschine für den betrieblichen Einsatz können Sie bis zu einem Anschaffungswert von 1.000 € netto sofort und in voller Höhe als geringwertiges Wirtschaftsgut (GWG) absetzen. Über 1.000 € netto erfolgt die Abschreibung linear über die betriebsgewöhnliche Nutzungsdauer von üblicherweise 5 Jahren. Diese Regelung wurde mit 1. Jänner 2023 von zuvor 800 € auf 1.000 € angehoben und gilt 2026 unverändert weiter.

GWG bis 1.000 € netto: Sofortabschreibung

Liegt der Netto-Anschaffungspreis Ihrer Kaffeemaschine unter 1.000 € (ohne Umsatzsteuer), gilt sie als geringwertiges Wirtschaftsgut. Das bedeutet: Die gesamten Kosten können Sie im Jahr der Anschaffung sofort als Betriebsausgabe absetzen. Der Effekt ist eine sofortige Gewinnminderung im Anschaffungsjahr und damit die schnellstmögliche Steuerersparnis. Die offizielle Definition und Anwendung finden Sie auf USP.gv.at (offizielle Plattform der Republik Österreich).

In diese GWG-Kategorie fallen die meisten Haushalts- und Premium-Vollautomaten:

- Hochwertige Filterkaffeemaschinen (z. B. Moccamaster, Wilfa)

- Einsteiger-Vollautomaten (z. B. Saeco, DeLonghi-Modelle im Preisbereich 600–900 €)

- Hochwertige Mühlen (z. B. Eureka Mignon, Baratza)

- Kleinere Siebträger ohne Profi-Anspruch

Über 1.000 € netto: Lineare AfA über 5 Jahre

Kostet die Maschine mehr als 1.000 € netto, müssen Sie sie linear über die betriebsgewöhnliche Nutzungsdauer abschreiben. Für Kaffeevollautomaten und Getränkeautomaten ist in der Praxis eine Nutzungsdauer von 5 Jahren üblich und finanzamtlich anerkannt. Sie schreiben also jährlich 20 % der Anschaffungskosten ab.

📊 Beispielrechnung: Profi-Vollautomat für 4.500 € netto

| Anschaffungspreis netto | 4.500 € |

| Nutzungsdauer (üblich) | 5 Jahre |

| Jährliche Abschreibung (AfA) | 900 € |

| Steuerersparnis pro Jahr (bei 25 % Grenzsteuersatz) | 225 € |

| Gesamtersparnis über 5 Jahre | 1.125 € |

Leasing als steuerlich attraktive Alternative

Statt eine teure Maschine zu kaufen und über 5 Jahre abzuschreiben, können Sie Vollautomaten auch leasen. Der wichtigste steuerliche Vorteil: Die monatlichen Leasingraten sind sofort und in voller Höhe als Betriebsausgaben absetzbar – ohne Verteilung über 5 Jahre. Das schont die Liquidität in der Anfangsphase und macht den Cashflow planbarer.

Wer die steuerlichen Konzepte rund um Maschinen-Abschreibung und Leasing-Modelle aus einer detaillierten deutschen Perspektive verstehen will (die in vielen Punkten der österreichischen Logik gleicht), findet im Ratgeber Kaffeeküche im Unternehmen: Steuerliche Absetzbarkeit 2026 bei kaffeepioniere.de eine sehr ausführliche Auseinandersetzung mit GWG-Grenzen, AfA, Bewirtung vs. Aufmerksamkeit und Leasing-Modellen. Beachten Sie die abweichenden Werte zwischen Deutschland (GWG 800 €) und Österreich (GWG 1.000 €) sowie die unterschiedlichen Bewirtungssätze (DE 70 %, AT 50 %).

Aufmerksamkeit vs. Bewirtung: Die wichtige Unterscheidung

Die häufigste Fehlerquelle bei Betriebsprüfungen rund um Kaffee ist die falsche Abgrenzung zwischen „Aufmerksamkeit“ (100 % absetzbar) und „Bewirtung“ (in Österreich 50 % absetzbar bei Werbecharakter). Wer hier sauber unterscheidet und korrekt dokumentiert, spart bares Geld.

Die zentrale Frage: Welchen Charakter hat das Angebot?

Die steuerrechtliche Einordnung hängt nicht primär vom Preis ab, sondern vom Umfang und Charakter der angebotenen Speisen und Getränke. Ein klares Kriterium hilft:

- Ist es eine kleine Geste der Höflichkeit? → Aufmerksamkeit, 100 % absetzbar

- Ersetzt es eine Mahlzeit oder hat es Mahlzeit-Charakter? → Bewirtung, 50 % absetzbar (bei Werbecharakter)

- Fehlt der Werbecharakter ganz? → Repräsentation, 0 % absetzbar

Praktische Beispiele aus dem österreichischen Büroalltag

| Situation | Einordnung | Absetzbar | Beleg-Anforderung |

|---|---|---|---|

| Tägliche Tasse Kaffee für Mitarbeiter | Aufmerksamkeit | 100 % | Einkaufsbeleg reicht |

| Espresso und Kekse beim Kundentermin | Aufmerksamkeit | 100 % | Einkaufsbeleg reicht |

| Cappuccino plus belegte Brötchen-Platte für Kundenmeeting | Bewirtung (Werbecharakter) | 50 % | Bewirtungsbeleg mit Anlass, Teilnehmern |

| Kaffee plus Sahnetorte für Mitarbeiter-Geburtstag | Aufmerksamkeit (üblicher Anlass) | 100 % | Einkaufsbeleg reicht |

| Business-Lunch mit Geschäftspartner im Restaurant | Bewirtung (Werbecharakter) | 50 % | Restaurantrechnung + Bewirtungsbeleg |

| Lunch mit Freund, nebenbei beruflich geplaudert | Repräsentation | 0 % | Nicht absetzbar |

| Kaffeemaschine für Empfangsbereich | Anlagevermögen | 100 % (über AfA) | Anschaffungsbeleg |

| 💡 | Profi-Tipp Bewirtungsbeleg: Wenn Sie einen Termin mit Werbecharakter haben (50 % absetzbar), muss der Beleg folgende Angaben enthalten: Datum, Ort, Teilnehmer (Name + Funktion), konkreter Anlass (nicht nur „Geschäftsessen“), Unterschrift des Bewirtenden. Ohne diese Angaben streicht das Finanzamt den Abzug komplett. Die Aufbewahrungsfrist beträgt in Österreich 7 Jahre – Details dazu in unserem Ratgeber zu Aufbewahrungsfristen in Österreich. |

Der große Vergleich: Kaffeebesteuerung Österreich vs. Deutschland

Wer als Unternehmer grenzüberschreitend tätig ist – etwa als österreichische Firma mit deutschen Mitarbeitern oder umgekehrt – sollte die Unterschiede genau kennen. Auf den ersten Blick ist Deutschland mit nur 7 % Umsatzsteuer auf Kaffee „günstiger“, aber die Kaffeesteuer macht diesen Vorteil teilweise wieder zunichte.

Steuer-Vergleichstabelle: Was wirklich besteuert wird

| Aspekt | 🇦🇹 Österreich | 🇩🇪 Deutschland |

|---|---|---|

| Kaffeesteuer | ❌ keine | ✅ 2,19 €/kg Röstkaffee netto |

| USt auf Kaffeebohnen (Supermarkt) | 20 % | 7 % |

| USt auf Kaffee im Café (Konsumation vor Ort) | 20 % | 19 % |

| USt auf Speisen im Café (vor Ort) | 10 % | 7 % (dauerhaft seit 1.1.2026) |

| USt auf Coffee-to-go | 20 % | 19 % |

| USt auf Kuhmilch | 10 % | 7 % |

| USt auf Pflanzenmilch | 20 % | 19 % |

| GWG-Grenze (sofortabsetzbar) | 1.000 € netto (seit 2023) | 800 € netto (seit 2018) |

| Nutzungsdauer Kaffeemaschine (AfA) | 5 Jahre üblich | 5 Jahre (AfA-Tabelle Gastgewerbe) |

| Mitarbeiterkaffee (Aufmerksamkeit) | 100 % absetzbar | 100 % absetzbar |

| Bewirtungskosten Geschäftspartner | 50 % absetzbar | 70 % absetzbar |

| Vorsteuerabzug bei Bewirtung | 100 % | 100 % |

Beispielrechnung: 1 kg Premium-Kaffeebohnen im Vergleich

Nehmen wir an, der Nettopreis (Rösterei-Preis ohne Steuern) für 1 kg Premium-Kaffeebohnen beträgt 25 € in beiden Ländern. So sieht der Endpreis aus:

| Position | 🇦🇹 Österreich | 🇩🇪 Deutschland |

|---|---|---|

| Netto-Bohnenpreis | 25,00 € | 25,00 € |

| Kaffeesteuer | — | + 2,19 € |

| Zwischensumme netto | 25,00 € | 27,19 € |

| Umsatzsteuer | + 5,00 € (20 %) | + 1,90 € (7 %) |

| Endpreis brutto | 30,00 € | 29,09 € |

| Steuerlast gesamt | 5,00 € (16,7 %) | 4,09 € (14,1 %) |

Das Ergebnis ist überraschend: Trotz fehlender Kaffeesteuer ist 1 kg Premium-Bohne in Österreich brutto sogar etwas teurer als in Deutschland. Grund ist die deutlich höhere österreichische Umsatzsteuer. Dafür entfällt in Österreich der Verwaltungsaufwand rund um die Kaffeesteuer komplett, was vor allem für Online-Händler und Cafés ein nicht zu unterschätzender Pluspunkt ist. Mehr zum Steueraufkommen im AT/DE-Vergleich finden Sie in unserem Beitrag Steueraufkommen in Österreich und Deutschland im Vergleich.

Typische Fehler beim Thema Kaffee und Steuern

Aus der Praxis von Steuerberatungen und Buchhaltungen lassen sich folgende typische Fehler beobachten, die zu Nachzahlungen oder Streichung des Vorsteuerabzugs führen können:

- Vermischung von Aufmerksamkeit und Bewirtung: Kaffee mit Croissants und Aufstrich wird gerne als „Aufmerksamkeit“ gebucht – tatsächlich ist es eine Bewirtung mit nur 50 % Absetzbarkeit.

- Fehlende Bewirtungsbelege: Wer Geschäftspartner zum Essen einlädt und nur den Kassenbon hat, verliert den 50-%-Abzug komplett. Pflicht sind Anlass, Teilnehmer und Unterschrift.

- Falsche USt-Sätze beim Vorsteuerabzug: Pflanzenmilch (20 %) wird zusammen mit Kuhmilch (10 %) gekauft, in der Buchhaltung aber unterschiedslos verbucht. Bei einer Prüfung wird der Vorsteuerabzug korrigiert.

- Homeoffice-Kaffeemaschine privat angeschafft: Wer im Home-Office arbeitet und sich „nebenbei“ einen Vollautomaten kauft, kann das in der Regel nicht absetzen – die Finanzverwaltung unterstellt private Mitnutzung.

- GWG-Grenze überschritten und übersehen: Eine Maschine für 1.050 € netto ist kein GWG mehr (Grenze 1.000 €) und muss linear abgeschrieben werden. Wird sie trotzdem sofort abgesetzt, ist das ein Fehler.

- Privatentnahme nicht versteuert: Wenn der Unternehmer aus der betrieblichen Kaffeebohnenmenge auch privat Kaffee mitnimmt, muss dies als Privatentnahme versteuert werden.

- Importierte Kaffeebohnen mit deutscher Kaffeesteuer: Bei Bestellung aus Deutschland muss der Händler die Kaffeesteuer bei Lieferung nach Österreich abziehen. Tut er das nicht, zahlen Sie unnötige Steuer.

- Aufbewahrung der Belege vernachlässigt: In Österreich gilt eine Aufbewahrungsfrist von 7 Jahren für Belege. Wer früher entsorgt, riskiert bei einer Prüfung den Verlust des Betriebsausgabenabzugs.

- Falsches Buchungskonto: Mitarbeiterkaffee gehört nicht auf das Bewirtungskonto, sondern auf ein eigenes Konto „Aufmerksamkeiten“ oder „Sozialaufwand“.

Häufige Fragen zu Kaffee und Steuern in Österreich (FAQ)

Gibt es in Österreich eine Kaffeesteuer?

Nein. Anders als Deutschland, Belgien und Dänemark erhebt Österreich keine eigene Verbrauchsteuer auf Kaffee. Auf Kaffee fällt in Österreich nur die Umsatzsteuer von 20 % an (Normalsteuersatz, weil Kaffee als Getränk und nicht als Lebensmittel des Grundbedarfs eingestuft wird).

Wie hoch ist die Mehrwertsteuer auf Kaffee in Österreich?

Auf Kaffeebohnen, Kaffeepulver, Instantkaffee und Kapseln im Supermarkt fallen 20 % Umsatzsteuer an (Normalsteuersatz). Auch zubereiteter Kaffee im Café oder Restaurant unterliegt bei Konsumation vor Ort dem Normalsteuersatz von 20 %, weil Kaffee steuerlich auch in der Gastronomie als Getränk eingestuft wird (anders als Speisen, die mit 10 % besteuert werden). Eine Ausnahme können stark milchhaltige Mischgetränke wie ein milchlastiger Latte Macchiato oder Eiskaffee mit überwiegendem Milchanteil bilden – hier kann der ermäßigte Satz von 10 % greifen. Coffee-to-go bleibt in jedem Fall bei 20 %.

Kann ich Bürokaffee als Unternehmer voll absetzen?

Ja. Kaffee, Tee, Wasser und kleine Aufmerksamkeiten für Mitarbeiter und Geschäftskunden sind in Österreich zu 100 % als Betriebsausgaben absetzbar. Diese Kategorie nennt sich „Aufmerksamkeit“ und ist von der nur zu 50 % absetzbaren „Bewirtung“ zu unterscheiden. Bohnen, Milch, Reiniger, Wartung – alles voll absetzbar. Mehr Details in unserem Beitrag zum Vorsteuerabzug.

Wie schreibe ich eine Kaffeemaschine im Büro in Österreich ab?

Bei einem Nettopreis bis 1.000 € sofort als geringwertiges Wirtschaftsgut (GWG) komplett im Anschaffungsjahr. Über 1.000 € netto linear über die betriebsgewöhnliche Nutzungsdauer von üblicherweise 5 Jahren (20 % pro Jahr). Beim Leasing sind die monatlichen Raten sofort und in voller Höhe absetzbar – das schont die Liquidität.

Was ist der Unterschied zwischen Aufmerksamkeit und Bewirtung in Österreich?

Aufmerksamkeiten sind kleine Gesten der Höflichkeit (Kaffee, Tee, Kekse, Salzgebäck) – sie sind zu 100 % absetzbar. Bewirtungen sind aufwendigere Verpflegungen mit Mahlzeitcharakter (belegte Brötchen-Platte, Lunch, Geschäftsessen) – sie sind in Österreich zu 50 % absetzbar, sofern ein Werbecharakter vorliegt. Ohne Werbecharakter sind sie überhaupt nicht absetzbar.

Kann ich als Privatperson Kaffee von der Steuer absetzen?

In der Regel nein. Kaffee für den privaten Haushalt gilt als Lebenshaltungskosten und ist nicht steuerlich relevant. Ausnahmen können bei Selbstständigen mit klar abgegrenztem häuslichem Arbeitszimmer und nachweislich beruflichem Kontext greifen – das ist aber sehr eng ausgelegt und im Zweifel mit der Steuerberatung zu klären.

Bestelle ich Kaffee aus Deutschland nach Österreich – fällt deutsche Kaffeesteuer an?

Korrekt agierende deutsche Händler ziehen die Kaffeesteuer bei Lieferung nach Österreich vom Preis ab, da die Steuer im Verbrauchsland erhoben wird (und Österreich keine erhebt). Bei Geschäftskunden gilt zudem das Reverse-Charge-Verfahren für die Umsatzsteuer. Prüfen Sie immer die Rechnung, ob die deutsche Kaffeesteuer korrekt ausgewiesen bzw. abgezogen wurde. Mehr zur Reverse-Charge-Logik in unserem Beitrag zum Reverse-Charge-Verfahren.

Wie ist Pflanzenmilch steuerlich gegenüber Kuhmilch zu behandeln?

Kuhmilch gilt als Grundnahrungsmittel und unterliegt dem ermäßigten Steuersatz von 10 %. Pflanzliche Drinks (Hafer-, Soja-, Mandeldrink) gelten hingegen als Getränke ohne Grundnahrungsmittel-Status und werden mit dem Normalsteuersatz von 20 % besteuert. Beim Vorsteuerabzug müssen Sie also auf die korrekte Trennung der Positionen achten.

Was kostet ein Kaffeevollautomat als Investition steuerlich wirklich?

Bei einem 4.500-€-Vollautomaten und einem Grenzsteuersatz von 25 % sparen Sie über 5 Jahre Abschreibung insgesamt rund 1.125 € Steuer. Plus Vorsteuerabzug von 900 € (20 % USt aus 4.500 € netto). Effektive Netto-Belastung also: ca. 2.475 € statt 5.400 € brutto. Das macht die Investition deutlich attraktiver, als sie auf den ersten Blick aussieht.

Ist Kaffee für Mitarbeiter ein Sachbezug, den ich versteuern muss?

Nein. Kostenloser Kaffee, Tee und Wasser am Arbeitsplatz gelten in Österreich nicht als Sachbezug – Mitarbeiter müssen sie nicht versteuern und auch der Arbeitgeber muss keine Lohnnebenkosten darauf zahlen. Erst wenn Sie ein vollwertiges Frühstück oder Mittagessen anbieten, kommen Sachbezugswerte ins Spiel. Mehr zu diesem Themenkreis in unserem Artikel zu den Lohnnebenkosten in Österreich.

Was ändert sich 2026 ab Juli durch den neuen 4,9-%-Mehrwertsteuersatz?

Ab dem 1. Juli 2026 senkt Österreich die Mehrwertsteuer auf ausgewählte Grundnahrungsmittel (Milch, Butter, Eier, Brot, heimisches Obst und Gemüse) dauerhaft auf 4,9 %. Kaffee ist von dieser Senkung explizit ausgenommen und bleibt beim Normalsteuersatz von 20 %. Auch andere Getränke wie Tee, Limonaden oder Fruchtsäfte sind nicht betroffen.

Wie lange muss ich Kaffee-Belege aufbewahren?

In Österreich gilt grundsätzlich eine Aufbewahrungsfrist von 7 Jahren für alle steuerlich relevanten Belege – also auch für Kaffeerechnungen, Wartungsbelege und Bewirtungsbelege. Bei Investitionsgütern wie der Kaffeemaschine selbst beginnt die Frist mit dem Ende des Geschäftsjahres, in dem die letzte Abschreibung erfolgte. Detailliertere Informationen finden Sie in unserem Beitrag zu Aufbewahrungsfristen in Österreich.

Wo finde ich die offizielle gesetzliche Grundlage?

Für die deutsche Kaffeesteuer ist das Kaffeesteuergesetz (KaffeeStG) auf gesetze-im-internet.de maßgeblich. Für die österreichische Umsatzsteuer-Praxis siehe Bundesministerium für Finanzen (BMF) und Unternehmensserviceportal (USP). Für betriebliche Aspekte ist die WKO (Wirtschaftskammer Österreich) die erste Anlaufstelle. Eine geschichtliche Einordnung der deutschen Kaffeesteuer bietet die Wikipedia-Übersicht zum Kaffeesteuergesetz.

Fazit: Kaffee in Österreich ist steuerlich übersichtlich – und für Unternehmer ein echter Hebel

Das Wichtigste im Überblick: Österreich erhebt keine Kaffeesteuer, dafür greift mit 20 % der Normalsteuersatz auf Bohnen, Pulver und Kapseln. Für Unternehmer ist Kaffee aber kein Kostenfaktor, sondern ein Steuerinstrument: Bohnen, Milch, Wartung, Reinigung und kleine Snacks sind als Aufmerksamkeit zu 100 % absetzbar – ohne aufwendige Dokumentation. Die Kaffeemaschine ist bis 1.000 € netto sofort absetzbar, darüber linear über 5 Jahre. Wer leasen will, kann die Raten sofort voll als Betriebsausgabe ansetzen.

Im Vergleich mit Deutschland zeigt sich: Beide Länder gehen den Konsum von Kaffee unterschiedlich an – Deutschland mit Spezialsteuer und niedrigem MwSt-Satz, Österreich ohne Spezialsteuer und mit normalem MwSt-Satz. Im absoluten Endpreis pro Kilogramm Premium-Bohne unterscheiden sich beide Systeme nur um knapp einen Euro, wobei die Steuerlast in Österreich effektiv etwas höher liegt. Wer aber als Unternehmer grenzüberschreitend agiert, sollte vor allem die GWG-Grenze (1.000 € in AT vs. 800 € in DE) und die unterschiedlichen Bewirtungssätze (50 % in AT vs. 70 % in DE) im Blick behalten.

Wer als österreichischer Unternehmer noch mehr Steuerhebel für 2026 sucht, findet sie in unserem Überblick zu Steuern sparen in Österreich sowie im praxisnahen Ratgeber Steuern für Unternehmen in Österreich – Beispiele.

Quellen und weiterführende Informationen

- Bundesministerium für Finanzen (BMF) / USP.gv.at: Verbrauchsteuern und Energieabgaben in Österreich – usp.gv.at

- USP.gv.at: Geringwertige Wirtschaftsgüter (GWG) – Definition und Anwendung – usp.gv.at

- WKO: Verbrauchsteuern auf Alkohol, Mineralöle und Tabakwaren – wko.at

- WKO: Betriebsausgaben und Gewinnermittlung – wko.at

- Österreich isst informiert (WKO/AMA): Mehrwertsteuer auf Lebensmittel und Getränke – oesterreich-isst-informiert.at

- Wikipedia: Kaffeesteuergesetz (Deutschland) – de.wikipedia.org

- Bundesministerium der Justiz (DE): Kaffeesteuergesetz im Volltext – gesetze-im-internet.de

- Deutscher Kaffeeverband: Aktuelle Konsumdaten und Marktinformationen Deutschland – kaffeeverband.de

- kaffeepioniere.de: Kaffeeküche im Unternehmen: Steuerliche Absetzbarkeit 2026 (Deutschland) – für die deutsche Perspektive zum Vergleich

Keine Steuerberatung, keine Rechtsberatung. Dieser Beitrag dient der allgemeinen Information für Privatpersonen, Selbstständige und Unternehmer in Österreich (und mit Bezug zu Deutschland). Konkrete Steuerentscheidungen, AfA-Themen, Vorsteuerabzug oder Bewirtungskostenabrechnung sollten immer mit einer qualifizierten Steuerberatung im Einzelfall geprüft werden. Steuerrecht ändert sich laufend – stellen Sie sicher, dass Sie für Ihre konkrete Situation die aktuelle Rechtslage anwenden. Alle Angaben ohne Gewähr.